Un investimento finanziario può partire in migliaia di modi differenti, poiché tanti sono gli obiettivi e le esigenze di ciascun investitore. Gli investitori utilizzano metodi d’investimento differenti, ma tutti sono partiti da delle semplici basi.

In questa pagina trovate un’introduzione al mondo della finanza e una guida ai primi passi corretti da percorrere nel caso desideriate investire o semplicemente informarvi su come operare sui mercati finanziari, a prescindere dai vostri specifici obiettivi e dalla vostra esperienza. Per mettere in pratica ciò che imparerai, puoi sfruttare la piattaforma d’investimento eToro, che ti consente di praticare con un conto demo per tutto il tempo che desideri, con un portafoglio virtuale. Quando e se deciderai di investire, ricorda che potrai acquistare azioni (e frazioni di azioni) a zero commissioni, partendo anche con piccolissimi investimenti. Per iniziare puoi accedere a questa pagina ufficiale. Se desideri un tutorial puoi consultare il nostro tutorial eToro 2023, mentre per una recensione completa puoi leggere eToro opinioni 2023.

Per qualche spunto su come e dove investire, si può consultare la nostra pagina che studia dove investire nel 2023.

Investimento finanziario: che tipo di investitore sei?

Esistono numerose tipologie di investitore: c’è chi punta su “fondi sicuri”, chi cerca le aziende con “maggiori profitti”, chi investe solo in azioni, chi preferisce un portafoglio variegato, chi cerca risultati nel lungo o lunghissimo termine, chi nel medio o addirittura breve periodo. A tal proposito, consigliamo di prendere esempio dai grandi investitori come Warren Buffett e Ralph Wanger.

Ovviamente queste tipologie, con obiettivi differenti, richiedono anche strategie differenti.

Ad esempio, chi non si accontenta dei tassi d’interesse offerti dalle banche ma non vuole neanche rischiare, può scegliere di puntare su titoli di stato. Questi offrono rendimenti a medio termine sicuri, e leggermente superiori rispetto ad un deposito bancario. In questo caso, il procedimento è tutto tranne che complicato, tutto ciò che si deve fare, è acquistare i titoli ed aspettare il loro termine (in genere 3-5, o anche 10 anni per chi punta più sul lungo periodo), per ritirare la propria quota investita maggiorata.

Vi sono altri che ad esempio preferiscono investire in fondi azionari o ETF, come alternativa alla compravendita di azioni. Con i fondi si ha una diversificazione del portafoglio, che generalmente comprende più tipologie di asset (non solo azioni). Un’ulteriore alternativa sono gli ETF, ovvero quote di fondi con una particolare liquidità e che sono quotati in borsa come le azioni.

Le caratteristiche di un investimento

Ovviamente, in qualsiasi caso, chi investe tende spostare il proprio potere d’acquisto più avanti nel tempo. L’investimento permette a società di fare uso dei soldi degli azionisti, per poi riconsegnarli con gli interessi, grazie all’aumento del capitale dovuto ad una crescita del proprio valore. L’utente quindi rinuncia momentaneamente alla propria disponibilità economica, con l’obiettivo di riceverne più di quanto investito dopo un certo lasso di tempo. Appunto per questo motivo, si tende ad investire utilizzando il risparmio personale, ovvero soldi che non sono stati usati per il consumo quotidiano.

Quando si investe in borsa, bisogna considerare alcuni fattori chiave. Ogni investimento che si effettua, deve tenere conto del rendimento possibile, del rischio che potrebbe presentarsi e del tempo che si vuole impiegare in una transazione.

Questi tre concetti base sono da temere sempre a mente:

Il rendimento è la differenza tra quanto ho ottenuto al momento di vendita, rispetto al quantitativo di denaro investito inizialmente.

Il rischio è invece la probabilità che le analisi effettuate siano differenti rispetto alla realtà dei fatti, dando riscontri inaspettati.

Il tempo d’investimento è il famoso investimento a breve, medio, o lungo periodo, ovvero per quanto tempo sono disposto a non disporre dei soldi investiti per ottenere un certo guadagno.

Fare attenzione ai rischi

Ovviamente, agire sul mercato azionario comporta dei rischi, delle incertezze da considerare e accettare nel momento in cui si procede con l’acquisto di titoli. Proprio per questo motivo è importante studiare i propri futuri investimenti, così da poter avere il minor rischio possibile.

Gli investimenti più azzardati, sono quelli dei quali non è possibile valutare esattamente il rischio a priori. Se queste società sono portate a variare molto nel tempo, sarà difficile comprendere il loro vero valore.

Nel mercato finanziario, il titolo di stato a breve termine è il titolo considerato a minor rischio, mentre le azioni sono l’investimento più rischioso.

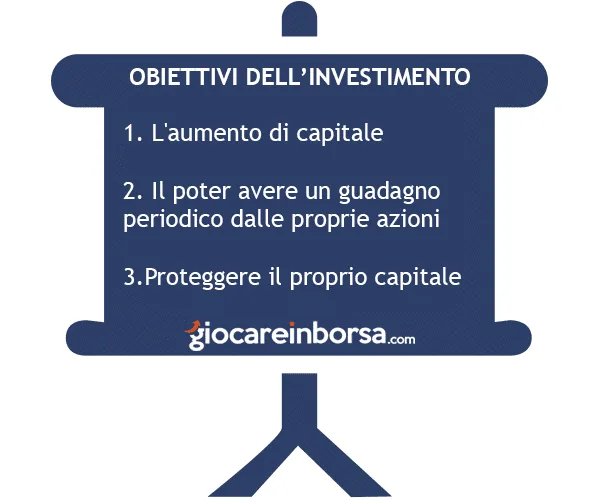

Cosa cercare in un investimento

Nel tempo, varie aziende si sono susseguite, alcune diventando leader mondiali del proprio settore, altre non mantenendo le aspettative, ma per ricavare il meglio da ogni investimento, è necessario focalizzarsi su tre obiettivi:

L’aumento di capitale;

Il poter avere un guadagno periodico dalle proprie azioni;

Proteggere il proprio capitale.

Trovare un’intesa tra questi tre punti non è sempre facile, soprattutto se si punta a massimizzare i propri guadagni. L’avere un reddito periodico fa si che si possa sottrarre i proventi finanziari all’investimento effettuato, i quali potranno essere reinvestiti con l’obiettivo di generare nuovi utili, e quindi aumentare il valore dell’investimento fatto.

Come si protegge il proprio capitale? Nel mondo azionario, proteggere può consistere nell’effettuare un investimento sicuro in Borsa a rendimento ridotto, con un basso reddito annuale.

Ovviamente, ogni investitore avrà un tot specifico di capitale, da investire in modo personale, anche con scelte molto differenti da altri investitori. Nel caso in cui il proprio portafoglio di investimento fornisce una larga fetta del proprio reddito annuale, sarà importante importare il proprio investimento così da renderlo stabile e sicuro. Allo stesso tempo invece, chi investe con lo scopo di potersi permettere degli “extra”, tenderà a cercare investimenti che incrementino la crescita di capitale. L’investitore medio tende a trovare un punto d’incontro tra questi due fattori, unendo la crescita del capitale ad un reddito stabile.

Scelte e obiettivi di investimento differenti

E’ importante scegliere le proprie priorità quando si investe, trovando un equilibrio tra reddito sicuro, rischio e potenziale di crescita.

Qui di seguito vi mostriamo diversi esempi di settori di azioni, dalla quella con la percentuale di rischio maggiore, a quella più sicura:

Società emergenti che presentano un alto potenziale di crescita. Spesso giovani società attirano molte attenzioni, ma solo alcune pagheranno i dividendi agli azionisti;

Azioni rinomate in settori già largamente affermati offrono un forte potenziale di crescita. Tuttavia, il reddito annuale e i dividendi non sono così stabili. Queste aziende non offrono una buona protezione del capitale, poiché il loro prezzo non è garantito.

Obbligazioni di lungo termine spesso offrono ai compratori un buon reddito annuale e sufficiente protezione del capitale. In questo caso, il potenziale di crescita non è alto come negli esempi precedenti.

Fondi di investimento monetari e obbligazioni nel breve periodo hanno una bassa potenzialità di crescita, tuttavia sono in grado di offrire un reddito annuale sicuro e la protezione del proprio capitale.

Queste diverse tipologie sono principalmente esempi, tali da voler aiutare gli utenti a trovare le migliori possibilità. Azionisti con specifici obiettivi tendono ad investire su diverse tipologie, a seconda di cosa cercano e di quanto reputano un’azione rispetto al suo settore di appartenenza. Diversificare le proprie azioni porta ad avere un rischio minore, data la possibilità di appoggiarsi su più settori del mercato.

Meglio investire nel breve o nel lungo periodo?

Una delle domande più frequenti che i nuovi nel settore si pongono di continuo è: quanto tempo deve durare il mio investimento? La risposta non è univoca, infatti non esiste una strategia al 100% giusta ed una sbagliata, esistono diversi approcci che possono rendere vincente ogni situazione.

Nel mondo della finanza, si parla di breve, medio o lungo periodo, e qui di seguito proveremo a spiegare correttamente il loro significato e i loro vantaggi. Ovviamente, questi concetti non devono essere intesi in maniera “assoluta”, perché la durata specifica può cambiare nel corso del tempo, per via di cambiamenti nella struttura economica o nelle fasi dei mercati finanziari.

Prima di iniziare subito con le definizioni però, è meglio anticipare il discorso parlando di ciclo finanziario, ovvero l’intercambiare di periodi di prosperità economica e fasi di depressione del mercato. Generalmente, questi periodi durano intorno ai cinque anni. Per riagganciarci al discorso di prima, possiamo considerare cinque anni già come un lungo periodo.

Perchè investire nel lungo periodo

Parlando di investimento a lungo termine, ci stiamo riferendo ad un arco temporale uguale o superiore a cinque anni. Tenere le azioni per così tanto tempo, implica l’affrontare rischi, ma con maggiori potenzialità di rendimento. Grazie a questa strategia, l’investitore ha il tempo e la possibilità di utilizzare ogni possibile strumento finanziario, comprese le cosiddette “azioni a crescita aggressiva”.

Perchè investire a breve o medio termine

Se si cerca di ottenere profitti di in un lasso di tempo inferiore ai due anni, è considerato più vantaggioso cercare titoli a scadenza breve, come ad esempio fondi monetari, obbligazioni a breve, e certificati di deposito a breve. Il vero investimento azionario rende maggiormente su periodi più lunghi. Concentrandosi su un periodo tra i due e i cinque anni invece, è possibile ottenere guadagni maggiori grazie ad obbligazioni e certificati di medio periodo.

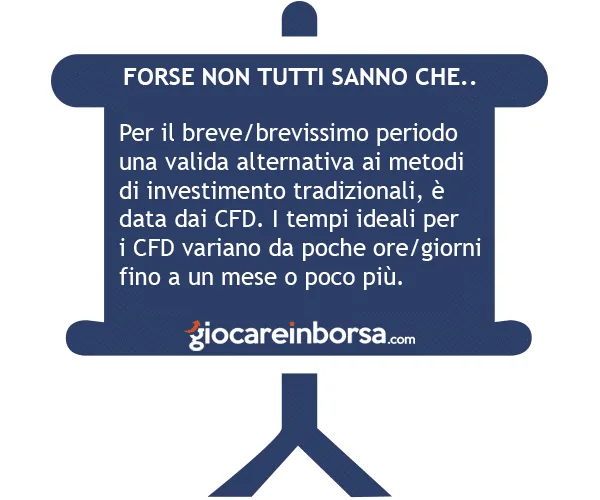

Tuttavia, grazie al trading online con CFD, si possono ottenere risultati anche nel medio, breve e persino brevissimo termine, grazie alla leva finanziaria che potenzia il capitale e i suoi effetti. Basti pensare che per l’investimento nel Forex, la leva potenzia fino a 30 volte le singole variazioni di prezzo sul capitale investito e ciò si può tradurre in guadagni 30 volte più potenti a parità di capitale investito. Per ulteriori informazioni rimandiamo alla nostra guida Trading Online Come Funziona, e per approfondire i CFD la guida CFD come funziona.

Valutare il rischio di un investimento

Ogni investitore avrà per forza un piano di investimento differente da praticamente ogni altro. Immaginare che due persone abbiano casualmente acquistato gli stessi titoli, nelle stesse quantità è molto complicato. Infatti, ognuno possiede una propria personalità, un proprio piano di azione e diversi obiettivi da raggiungere. Per questo motivo, è necessario identificare un buon piano d’investimento per ogni utente, in base alle sue possibilità economiche e ai traguardi che si pone.

Il profilo dell’investitore è l’insieme di tutte queste caratteristiche, che vanno a delineare le future scelte di ogni individuo.

Questo profilo si può riassumere sotto tre punti chiave:

la disponibilità ad accettare il rischio;

l’orizzonte temporale;

l’obiettivo finale dell’investimento.

La disponibilità ad accettare il rischio

Quando si parla di rischio, si ragiona sulla possibilità che il proprio investimento non abbia i risultati sperati. Ciò in genere può avvenire per diversi motivi, da un’analisi sbagliata, ad una natura troppo imprevedibile delle azioni acquistate. Proprio per questo motivo, investimenti che operano in settori diversi, avranno diverse percentuali di rischio.

Questo fattore è fondamentale sul piano che ognuno andrà a creare, e va osservato e studiato a fondo prima di iniziare ogni movimento. Se un azionista si spinge oltre il livello massimo di rischio che riesce a sopportare economicamente, rischierà di ricevere pesanti ripercussioni sul proprio ammontare. Ad esempio, le persone che appena vedono un crollo di un titolo, corrono a vendere le proprie azioni, avranno ingenti perdite. Per questo motivo è importante analizzare la propria tolleranza al rischio, per essere in grado di evitare situazioni incontrollate ed essere schiacciati dal mercato.

Per i motivi riportati in precedenza, è importante essere in gradi di analizzare ogni possibile scenario, tra cui anche quelli più negativi. Dopodiché ragionare se l’investimento che si sta portando avanti, vale la pena di essere fatto o no.

Quanto devo rischiare nel mio investimento?

Solitamente, utenti con una bassa tolleranza al rischio possono perdere fino al 5% su base annuale. Investitori con una tolleranza media girano attorno a valori tra il 6% ed il 15%. Chi invece è disposto e ha la possibilità di rischiare maggiormente, per cercare di ottenere i maggiori guadagni, può sopportare dal 16% al 25% circa.

Diversi strumenti di investimento sono caratterizzati da diversi livelli di rischio. Per questo motivo è possibile scegliere anticipatamente su cosa investire, seguendo sempre il proprio piano iniziale. Ad esempio, chi tende ad acquistare fondi monetari, certificati di deposito, e obbligazioni di breve periodo, avrà una bassa tolleranza al rischio nei suoi investimenti. Quindi, tendenzialmente si parla di un acquisto sicuro, il quale però non presenta forti margini di crescita del proprio patrimonio.

Titoli con una tolleranza al rischio moderata, sono aziende solide, in settori ormai affermati nel mercato e riconosciuti per fornire utili e dividenti costanti agli azionisti. Questi titoli possono essere portafogli di obbligazioni (di medio e lungo periodo), e portafogli di azioni.

Chi invece decide di puntare su società con una crescita aggressiva, in grado di portare forti guadagni agli investitori, sarà portato ad avere un’alta tolleranza al rischio. Infatti queste società possono promettere una forte crescita o grandi flop, si parla specialmente di piccole imprese e titoli di mercati emergenti.

Che livello di rischio ci si può permettere?

Prima di lanciarsi a capofitto in compravendite di titoli, è necessario fermarsi e stabilire a priori quanti rischi si è disposti a correre nel proprio investimento. La così detta propensione al rischio, può essere spiegata come il grado di tolleranza alle variazioni del proprio patrimonio. Non è sempre facile dare una misura certa alle parole “basso rischio” o “alto rischio”, poichè questo tende a variare nel tempo a causa di diversi fattori. Come si può vedere, non è proprio un concetto semplice, ma in questo articolo proveremo a rendere chiaro come la valutazione di questo fattore può diventare una parte importante del proprio investimento, ponendo buone basi da cui partire.

Il fattore di rischio percorribile può essere determinato da delle tendenze del mercato, la stabilità finanziaria e dai propri obiettivi di investimento. Non solo, vanno anche considerati fattori generalmente pensati come secondari, come ad esempio i propri rapporti personali propria vita sociale. Ma come anticipato prima, anche se così difficile da identificare, è un fattore importante per creare un investimento di successo.

Cosa fare per analizzare il rischio

E’ fondamentale porsi delle reali domande che non riguardino solamente gli obiettivi riguardanti il risparmio. Ma piuttosto ci si deve interrogare chiedendosi se tali obiettivi possono essere anticipati o posticipati nel tempo; quali conseguenze deriverebbero dal non rispettare le scadenze stabilite; quale sarà il mio atteggiamento rispetto a rendimenti inferiori o superiori attesi dal mio investimento; qual è la perdita massima annua che posso permettermi senza che ciò vada ad influire in modo catastrofico sulla mia vita, e così via. Rispondere con onestà e sincerità a tali domande non è sempre facile. E’ necessario infatti immedesimarsi in situazioni che, soprattutto se si è nuovi nel settore, non sono sempre facili da immaginare.

Sicuramente, una volta trovate le risposte a tali complicate domande, si riuscirà a capire con più chiarezza se si sta imboccando la direzione giusta, o se l’investimento pianificato non era corretto a sufficienza. Queste domande sono possibilmente da ripetere su base annuale, ed è necessario controllare se le risposte date combaciano o meno con le precedenti, nel secondo caso sarebbe utile controllare se il proprio piano di investimento sta ancora proseguendo per il verso giusto. Come ultimo punto è necessario allocare le proprie risorse finanziare in modo coerente alle risposte date. Il proprio portafoglio di titoli deve sempre rispecchiare i criteri imposti, senza mai uscire troppo dal proprio piano di investimenti originario.

Il significato di orizzonte temporale

Scegliere se investire a breve o lungo termine è uno dei concetti base per un buon investimento. Nei mercati finanziari infatti, i valori delle azioni possono variare di molto nel tempo. E’ quindi doveroso conoscere alcuni concetti come “orizzonte temporale”, molto utilizzati in questo settore. L’orizzonte temporale di un investitore misura il massimo intervallo di tempo nel quale l’individuo può non preoccuparsi delle variazioni di valore del proprio investimento. Si parla quindi di un concetto differente rispetto a disponibilità liquida, che rappresenta la massima misura dell’orizzonte temporale.

Ad esempio, supponiamo di disporre di un tot di liquidità da poter investire. Inoltre, sappiamo che questo ammontare rappresenta la parte più stabile dei nostri risparmi. Con queste premesse, non sarà necessario dover controllare i propri risparmi per un lungo periodo di tempo, anche ad esempio 5 anni. Questi 5 anni rappresentano il nostro orizzonte di disponibilità, che non corrisponde ancora ad orizzonte temporale.

Orizzonte temporale e orizzonte di disponibilità

L’orizzonte temporale ci permette di non guardare l’andamento dei nostri risparmi per diverso tempo, poiché siamo già certi che siano al sicuro. Mettiamo caso che dopo un anno dall’inizio del nostro investimento, il nostro capitale ha riscontrato una perdita abbastanza significativa. A questo punto, diversi investitori possono reagire in modi differenti, il che spiega il significato di orizzonte temporale. Questo concetto non è uguale per ognuno, anzi può essere anche molto differente da persona a persona. Un sacco di gente non ci penserebbe due volte a concludere il proprio investimento, ritenuto fallimentare. Per questo genere di investitori, il loro orizzonte temporale sarebbe pari ad un anno, periodo molto differente dal sopracitato orizzonte di disponibilità.

Mentre al contrario, chi decidesse di portare avanti il proprio investimento, rimanderebbe la decisione più avanti. Ciò contraddistingue i diversi utenti, che possono avere obiettivi a breve o lungo termine. Per investitori che si basano più sul lungo periodo, l’orizzonte temporale è un intervallo di tempo più lungo di qualche anno, dopo i quali decideranno se cambiare o mantenere il tipo di investimento fatto.

E’ importante però distinguere questo concetto dall’attività di controllo periodica che in investitore può fare al suo portafoglio di titoli. E’ sempre possibile infatti valutare periodicamente i propri investimenti, per decidere se mantenere un titolo o scambiarlo per un altro più vantaggioso. Tutto ciò avviene molto più nel breve periodo e sulle singole azioni, mentre l’orizzonte temporale è una decisione più generale, che non guarda azione per azione, ma più in generale l’andamento del pacchetto di titoli scelti e del loro rischio in un periodo di tempo. In pratica è quel lasso massimo di tempo in cui posso non badare alle mie azioni, senza fare attenzione al loro andamento. Al termine del quale sarà possibile fare un’analisi e decidere se passare ad un portafoglio con un tasso di rischio inferiore.

Il 52% dei conti retail perde denaro facendo trading di CFD con questo fornitore.

Usiamo cookie analitici (con IP anonimizzato) e di misurazione conversioni

per migliorare il sito. Vedi la Privacy Policy

per i dettagli o disattiva il tracking.