Piani di Accumulo

Una guida ai Piani di Accumulo aggiornata al 2025. Scopri cosa sono, come funzionano, come consentono di investire e quali sono i migliori.

I piani di accumulo sono degli strumenti di investimento che consentono di accumulare capitale e allo stesso tempo ottenere degli interessi da essi. In questo articolo approfondiamo l’argomento e offriamo una recensione sui Piani di Accumulo di XTB e sui PAC Fineco.

Cosa sono i Piani di Accumulo?

Un piano di accumulo, noto anche con l’acronimo PAC, è una forma d’investimento che consiste nell’investire una determinata somma in modo ricorrente, ad esempio ogni mese, sui mercati finanziari.

Il Piano di Accumulo prevede che l’utente debba semplicemente versare una somma a cadenza fissa, in modo tale da aumentare il capitale (da qui “accumulo”) che verrà man mano investito. L’utente non deve fare nient’altro: ad investire i fonti ci penserà il gestore del Piano di Accumulo, che generalmente investe su Fondi Comuni d’Investimento o sugli ETF.

I Piani di Accumulo consentono di investire anche piccole somme periodicamente. Ad esempio, si può decidere di investire 200 euro ogni mese (o 600 euro ogni tre mesi) ma generalmente si parte da 50€.

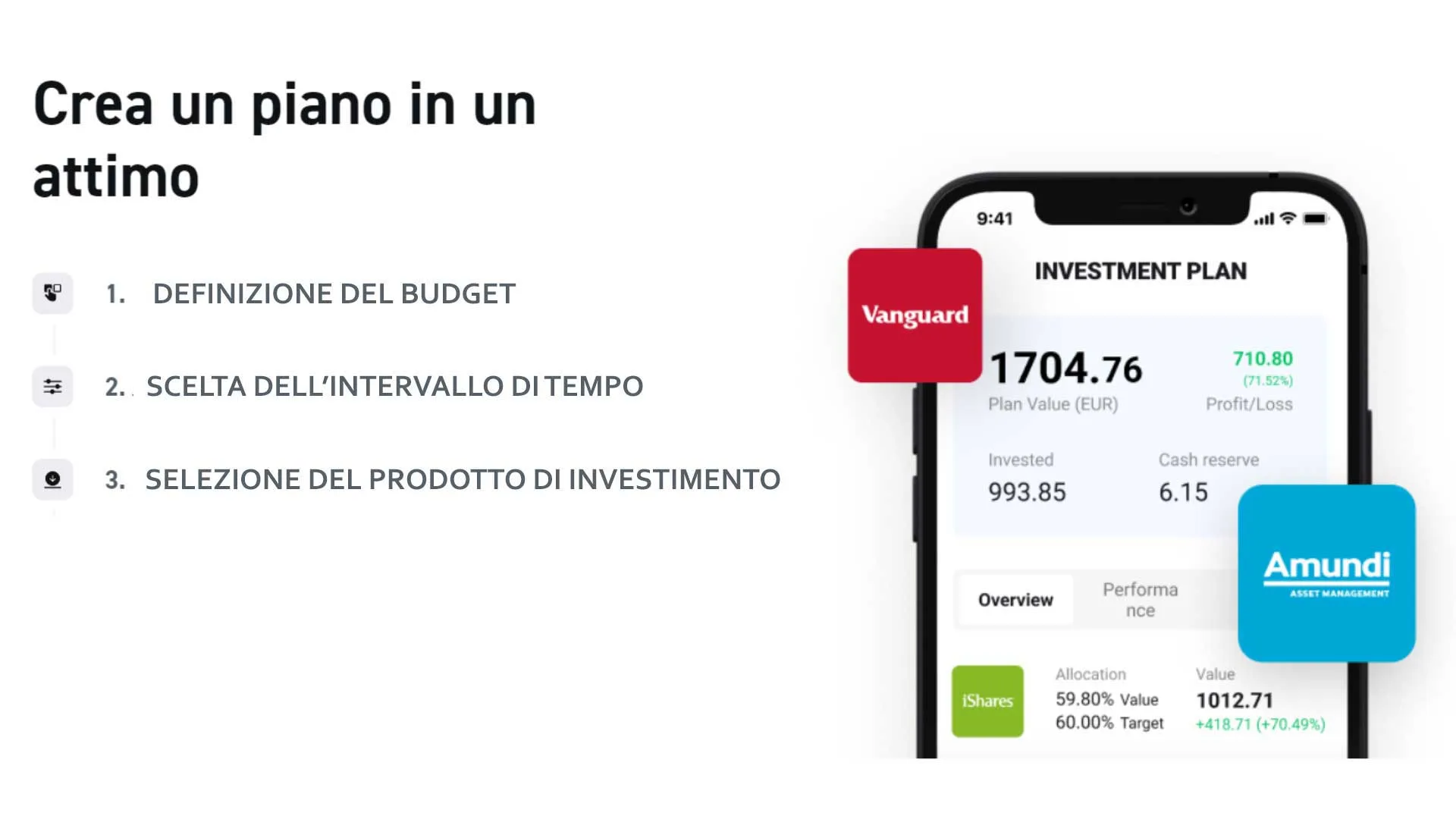

Come investire nei PAC in 3 step

Innanzitutto, bisogna decidere con chi farlo, se con una banca oppure una piattaforma regolamentata. La banca generalmente detrae la somma pattuita dal conto una volta al mese, mentre con le piattaforme si può operare in autonomia, decidendo liberamente gli importi e le date. Un esempio di piano di accumulo offerto da una piattaforma regolamentata è quello di XTB (valuta qui il suo piano di accumulo a partire da 50 euro).

A questo punto, analizziamo i passaggi necessari per investire nei Piani di Accumulo.

- Definizione del budget: si inizia decidendo quanto denaro si vuole investire regolarmente. Questo può essere un importo piccolo o grande, a seconda delle proprie possibilità finanziarie, ma l’idea è di mantenere questo investimento costante nel tempo. una volta impostato il PAC, gli investimenti vengono eseguiti automaticamente all’intervallo scelto. Se si decide di investire €100 ogni mese in un ETF, ad esempio, quella somma verrà automaticamente prelevata dal proprio conto bancario e investita nell’ETF ogni mese.

2. Scelta dell’intervallo di tempo: si decide poi ogni quanto fare questi investimenti: possono essere mensili, trimestrali, semestrali, ecc. L’importante è mantenere la regolarità.

3. Selezione del prodotto di investimento: si sceglie in cosa investire il proprio denaro. Questo può essere un fondo comune di investimento, un ETF (Exchange-Traded Fund), azioni specifiche, o altri strumenti finanziari disponibili sul mercato. La scelta dipende dall’obiettivo di investimento, dalla tolleranza al rischio e dall’orizzonte temporale.

Dopo questi tre passaggi iniziali, non occorre fare altro che continuare a versare, manualmente o in automatico, e aspettare, continuando con la propria vita di tutti i giorni. Periodicamente, occorrerà versare per accumulare capitale, che sarà a sua volta investito nei prodotti d’investimento del punto 3.

In che modo consentono di aumentare il capitale?

In base a quali logiche i PAC consentono di aumentare il proprio capitale?

Innanzitutto, va considerata la Mitigazione del rischio di mercato. Investendo una somma fissa regolarmente, si acquistano più quote quando i prezzi sono bassi e meno quote quando i prezzi sono alti. Questo può ridurre l’impatto della volatilità del mercato sul proprio investimento complessivo nel tempo.

Inoltre, va considerato l’interesse composto, l’aspetto in assoluto più importante, che spiega in che modo i PAC consentono di aumentare il capitale investito. In pratica, gli interessi o i dividendi generati dagli investimenti vengono reinvestiti, permettendo al capitale di crescere non solo grazie agli investimenti regolari ma anche grazie agli interessi composti nel tempo. Ed è per questo che il vero vantaggio di un PAC si vede nel lungo periodo. Anche se il mercato subisce fluttuazioni nel breve termine, l’investimento regolare e l’effetto composto possono contribuire a costruire un significativo capitale nel tempo.

In sostanza, il PAC è una strategia di investimento a lungo termine che si basa sulla regolarità e sulla pazienza. Non cerca di “battere il mercato” con tempistiche perfette, ma piuttosto di costruire il capitale nel tempo, sfruttando la regolarità degli investimenti e l’effetto composto.

Perché investire in Piani di Accumulo?

Per quali motivi si può decidere di investire sui piani di accumulo? Essendo investimenti pensati per il lungo termine, generalmente si investe sui PAC per motivazioni importanti, come ad esempio per risparmiare al fine di comprare una casa, oppure per garantirsi una pensione più soddisfacente. Oppure, più semplicemente, per comprare una macchina o creare un fondo per i propri figli.

L’importante è avere in mente un obiettivo ben preciso, perché solo in questo modo la pianificazione del Piano di Accumulo potrà essere effettuata in modo tale da offrire più possibilità di raggiungere tale obiettivo.

Ad esempio, se si sceglie di attivare un piano di accumulo per comprare una casa entro tot anni, la somma da investire periodicamente sarà più alta rispetto a quella richiesta per comprare un’automobile o fare un viaggio importante.

Si può prelevare quando si vuole, ma occhio all’obiettivo

In un piano di accumulo, il denaro maturato è sempre prelevabile. Tuttavia, è importante anche essere decisi nell’attuazione del piano, perché se si decide di prelevare, per una spesa non proprio necessaria, ne va di mezzo il piano, poiché si sottraggono fondi al conto maturato ma anche agli investimenti possibili.

Quindi, a meno che non sia totalmente indispensabile prelevare parte del proprio capitale dal PAC, è consigliabile lasciarlo “fruttare” per raggiungere l’obiettivo nei tempi previsti.

A chi è adatto il Piano di Accumulo?

Il Piano di Accumulo è una forma d’investimento molto diversa dall’acquisto di azioni o dal trading online sui mercati finanziari. Si mostra adatta a coloro che riescono a risparmiare delle piccole somme di denaro ogni mese e che desiderano creare un capitale facendole fruttare con un piano diverso dal semplice risparmio in banca.

Più anni si hanno a disposizione per far fruttare il proprio piano di accumulo, meglio è, perché maggiori saranno i frutti dell’investimento.

Vantaggi dei PAC

Alla luce di quanto detto sinora, è più semplice comprendere i potenziali vantaggi di un piano di accumulo:

Innanzitutto, l’investitore può decidere quanto investire e per quanto tempo. Si può partire anche da piccole somme, come ad esempio 50€, con la possibilità di aumentare tale somma nel corso del tempo. A decidere, comunque, sarà sempre l’investitore in base ai propri obiettivi e alle proprie possibilità.

Per l’investitore c’è la possibilità di modificare non solo la somma da versare periodicamente, ma anche la frequenza,ad esempio cambiando da mensile a trimestrale e viceversa.

Ma non è tutto, perché l’investitore è sempre libero di modificare la composizione dell’investimento, diversificando meglio o preferendo alcune tipologie di asset.

Quanto costa un PAC?

Fin qui tutto molto interessante, tuttavia non abbiamo parlato ancora di una cosa: dei costi. Infatti, i piani di accumulo generalmente non sono gratuiti, e infatti prevedono il costo di sottoscrizione, il costo di gestione (ovvero il compenso per chi offre e gestisce il piano di accumulo), e infine le commissioni di commissioni di negoziazione, ovvero i costi per ogni versamento.

È importante notare che una commissione di negoziazione fissa, che quindi non dipende dall’ammontare del versamento, impatta molto più sui versamenti di piccoli capitali rispetto ai versamenti di capitali più elevati.

Ad esempio, un conto è pagare una commissione di 4 euro su un versamento di 300 euro, un conto è pagarla su un versamento di 50 euro. In proporzione, sarebbe molto più alta, rispetto a quanto versato. Anche per questo, se la commissione è fissa e si desidera versare piccole quote mensili, è meglio versarle trimestralmente, per pagare un terzo della commissione.

Rischi dei PAC

È doveroso evidenziare che nel caso in cui i mercati sui quali il PAC si fonda entrano in una fase ribassista, i fondi accumulati possono registrare delle perdite. Nei casi più estremi, si possono perdere tutti i guadagni maturati, anche in pochi mesi.

Anche per questo, la diversificazione del portafoglio è fondamentale, poiché consente di mitigare il rischio.

I migliori Piani di Accumulo in Italia

Qui di seguito vediamo quali sono i migliori Piani di Accumulo offerti in Italia, da società regolamentate.

XTB

I piani di accumulo di XTB consentono di investire a partire da versamenti periodici di 15 euro.

Fineco

I piani di accumulo Fineco consentono di scegliere tra 6 diverse tipologie di fondi attivi che si distinguono per il livello di Value at Risk.